Adiós al IPC. La fórmula por la que las pensiones subían cada año en

función del aumento de los precios pasará a mejor vida. La nueva fórmula

que proponen los expertos es el FRA, el Factor de Revalorización Anual,

que aunque se llame así no solo supondrá una menor subida de las

pensiones, sino que incluso deja la puerta abierta a bajadas nominales.

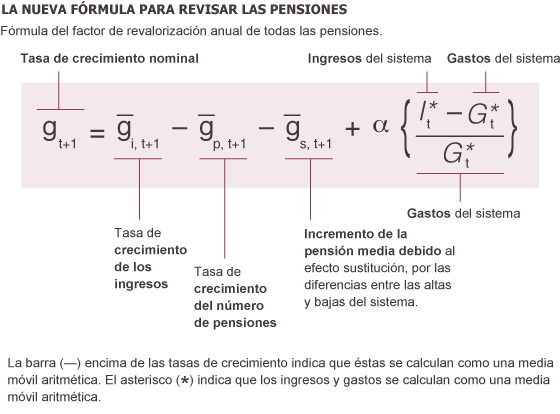

En la ecuación, el IPC deja de importar (salvo indirectamente) y lo que importan son los ingresos y gastos del sistema de pensiones, el número de pensionistas y la evolución de la pensión media. El FRA se aplicará a la vez que la fórmula del FEI o Factor de Equidad Intergeneracional, que provocará rebajas en la pensión inicial con que se accede a la jubilación en función de cuánto aumente la esperanza de vida.

Ahora, intentan presentar la fórmula de un modo más accesible. La tasa de crecimiento nominal de las pensiones se calcularía como la tasa de crecimiento de los ingresos (que puede ser positiva o negativa) menos la tasa de crecimiento del número de pensiones menos el incremento de la pensión media por el efecto sustitución (por las diferencias entre las altas y bajas de pensionistas) más el porcentaje de superávit o déficit del sistema en relación con los gastos multiplicado por un coeficiente que marca el ritmo al que se quiere corregir el desequilibrio presupuestario el sistema.

Más complicado que el IPC, desde luego. pero la cosa no queda ahí. Las tres primeras partes de la suma se calculan como una media móvil aritmética del año en cuestión más los cinco anteriores más las previsiones de los cinco posteriores. Por ejemplo, para la fórmula de 2014 se tendría en cuenta la tasa de variación del número de pensionistas desde 2009 hasta 2019 y lo mimo para la tasa de variación de la pensión media o de los ingresos.

Se suman las tasas de todos esos años y se divide entre 11: eso es la media aritmética. Y en el último elemento de la fórmula lo que se utilizan son las medias móviles geométricas de los ingresos y gastos del sistema. La media geométrica de los ingresos se calcularía multiplicando los ingresos de 2009 por los de 2010 por los de 2011... y así hasta los de 2019. Eso daría un número de unas 121 cifras (ocuparía unas dos líneas de este texto, el editor no permite mostrar un ejemplo completo) al que habría que hacerle la raíz undécima para lograr la media geométrica. A la media geométrica de los ingresos se le restaría la de los gastos y el resultado se dividiría a su vez por la media geométrica de los gastos. Todo ello se multiplicaría por un coeficiente que mide la velocidad a la que se corrigen los desequilibrios presupuestarios del sistema.

Supongamos que usted entiende la fórmula, que sabe calcular medias móviles y geométricas, que sabe cuál es el gasto en pensiones, los ingresos y gastos del sistema y la pensión media. Aun así, no podrá calcular por su cuenta cuál es el FRA. Dependerá de las previsiones del Gobierno sobre los ingresos y gastos futuros, de los cálculos actuariales sobre la evolución del número de pensionistas y sobre el efecto de la sustitución de pensiones (los pensionistas que se mueren suelen tener pensiones más bajas que los nuevos jubilados) y del coeficiente que elija el Gobierno para ir corrigiendo los desequilibrios presupuestarios.

Eso sí, con los datos demográficos en la mano, con la situación de déficit que vive la Seguridad Social y con las débiles perspectivas de recuperación económica, casi todos los factores juegan en contra. Los ingresos de la Seguridad Social están cayendo, el número de pensionistas está aumentando, el efecto sustitución está encareciendo la pensión media y la relación entre ingresos y gastos es de déficit. Es decir, si se tomase un solo año en la ecuación, las cuatro partes de la ecuación serían negativas: el resultado sería una bajada de las pensiones (aunque los expertos recomiendan una cláusula suelo para los actuales pensionistas y quienes estén próximos a jubilarse).

Al tomarse en cuenta 11 o 13 años, se amortigua algo. Pero si se mira al pasado, la pensión media ha estado subiendo entre 2 y 3 puntos por el efecto sustitución, el número de pensiones crecerá a un ritmo de entre el 1,2% y el 1,5%, ya en media aritmética, según el informe. Las cotizaciones a la Seguridad Social llevan, con este, cinco años cayendo, y la relación entre ingresos y gastos son de déficit desde hace al menos tres años.

O las previsiones que se pintan por delante son muy optimistas o la aplicación de la fórmula daría congelaciones o subidas mínimas de las pensiones durante varios años (salvo que se decidiera destinar nuevos ingresos, procedentes de impuestos, por ejemplo, al sistema). Eso es lo que significa, en última instancia, el FRA.

En la ecuación, el IPC deja de importar (salvo indirectamente) y lo que importan son los ingresos y gastos del sistema de pensiones, el número de pensionistas y la evolución de la pensión media. El FRA se aplicará a la vez que la fórmula del FEI o Factor de Equidad Intergeneracional, que provocará rebajas en la pensión inicial con que se accede a la jubilación en función de cuánto aumente la esperanza de vida.

Ahora, intentan presentar la fórmula de un modo más accesible. La tasa de crecimiento nominal de las pensiones se calcularía como la tasa de crecimiento de los ingresos (que puede ser positiva o negativa) menos la tasa de crecimiento del número de pensiones menos el incremento de la pensión media por el efecto sustitución (por las diferencias entre las altas y bajas de pensionistas) más el porcentaje de superávit o déficit del sistema en relación con los gastos multiplicado por un coeficiente que marca el ritmo al que se quiere corregir el desequilibrio presupuestario el sistema.

Más complicado que el IPC, desde luego. pero la cosa no queda ahí. Las tres primeras partes de la suma se calculan como una media móvil aritmética del año en cuestión más los cinco anteriores más las previsiones de los cinco posteriores. Por ejemplo, para la fórmula de 2014 se tendría en cuenta la tasa de variación del número de pensionistas desde 2009 hasta 2019 y lo mimo para la tasa de variación de la pensión media o de los ingresos.

Se suman las tasas de todos esos años y se divide entre 11: eso es la media aritmética. Y en el último elemento de la fórmula lo que se utilizan son las medias móviles geométricas de los ingresos y gastos del sistema. La media geométrica de los ingresos se calcularía multiplicando los ingresos de 2009 por los de 2010 por los de 2011... y así hasta los de 2019. Eso daría un número de unas 121 cifras (ocuparía unas dos líneas de este texto, el editor no permite mostrar un ejemplo completo) al que habría que hacerle la raíz undécima para lograr la media geométrica. A la media geométrica de los ingresos se le restaría la de los gastos y el resultado se dividiría a su vez por la media geométrica de los gastos. Todo ello se multiplicaría por un coeficiente que mide la velocidad a la que se corrigen los desequilibrios presupuestarios del sistema.

Supongamos que usted entiende la fórmula, que sabe calcular medias móviles y geométricas, que sabe cuál es el gasto en pensiones, los ingresos y gastos del sistema y la pensión media. Aun así, no podrá calcular por su cuenta cuál es el FRA. Dependerá de las previsiones del Gobierno sobre los ingresos y gastos futuros, de los cálculos actuariales sobre la evolución del número de pensionistas y sobre el efecto de la sustitución de pensiones (los pensionistas que se mueren suelen tener pensiones más bajas que los nuevos jubilados) y del coeficiente que elija el Gobierno para ir corrigiendo los desequilibrios presupuestarios.

Eso sí, con los datos demográficos en la mano, con la situación de déficit que vive la Seguridad Social y con las débiles perspectivas de recuperación económica, casi todos los factores juegan en contra. Los ingresos de la Seguridad Social están cayendo, el número de pensionistas está aumentando, el efecto sustitución está encareciendo la pensión media y la relación entre ingresos y gastos es de déficit. Es decir, si se tomase un solo año en la ecuación, las cuatro partes de la ecuación serían negativas: el resultado sería una bajada de las pensiones (aunque los expertos recomiendan una cláusula suelo para los actuales pensionistas y quienes estén próximos a jubilarse).

Al tomarse en cuenta 11 o 13 años, se amortigua algo. Pero si se mira al pasado, la pensión media ha estado subiendo entre 2 y 3 puntos por el efecto sustitución, el número de pensiones crecerá a un ritmo de entre el 1,2% y el 1,5%, ya en media aritmética, según el informe. Las cotizaciones a la Seguridad Social llevan, con este, cinco años cayendo, y la relación entre ingresos y gastos son de déficit desde hace al menos tres años.

O las previsiones que se pintan por delante son muy optimistas o la aplicación de la fórmula daría congelaciones o subidas mínimas de las pensiones durante varios años (salvo que se decidiera destinar nuevos ingresos, procedentes de impuestos, por ejemplo, al sistema). Eso es lo que significa, en última instancia, el FRA.